Tvära kast i aktuella marknadsvärden

2020-03-11

De senaste veckornas extrema turbulens har minst sagt påverkat värdet i alla depåer – mer eller mindre oberoende av vilka innehav man har. Från att depåvärdena totalt sett har legat på väldigt fina nivåer i februari, så är de nu lite mer utmanande. En kritisk funktion som alla rådgivare och produktleverantör alltid har – inte minst i dessa tider – är dels att stå upp för produkten och för kunden när det blåser hårt, dels kunna förklara sådant som kunden kan uppleva som konstigt. En sådan sak som nog kan upplevas både konstig och oväntad just nu är prisningen av tidigare köpta kreditobligationer. Detta beror på flera orsaker som alla, i högre utsträckning än tidigare, sammanfaller i en ”perfekt storm”:

-

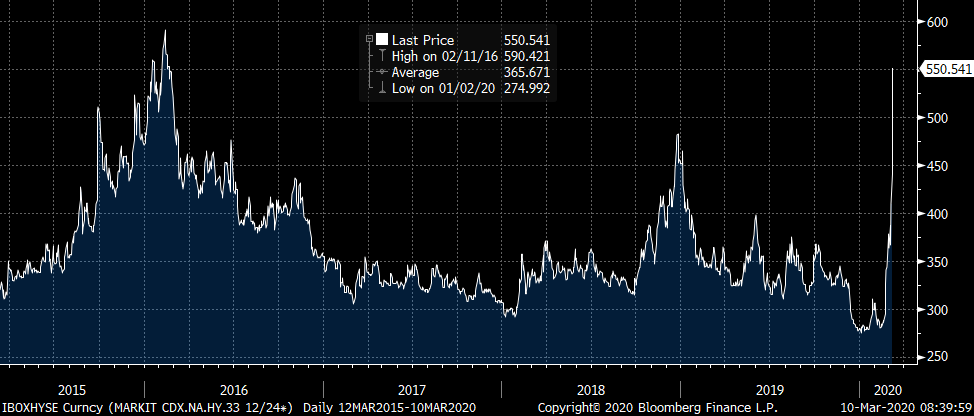

Extrem ökning i kreditspreadar: I graferna nedan framgår ”spiken” upp i risknivå i två av High Yield-yield indexen (Europa samt USA) som använts i tidigare kreditobligationer. I båda indexen har spreaden ökat med ungefär 260 punkter på ca tio dagar. Bara den faktorn påverkar priset i en utestående obligation med tvåsiffriga tal. Versionen med högre nedskrivning efter brytpunkten för risk rör sig ännu mer än det underliggande indexet.

-

Ännu större ökning i spreadar i de mest riskfyllda bolagen: I ett index som HY USA där det ingår 100 bolag, och man har skydd mot 15 kredithändelser innan värdet skrivs ner, så har investeraren sin största exponering mot de 25 mest riskfyllda bolagen (de med högst spreadar). Det är i huvudsak dessa som driver villkoren. Och när risken stiger extremt på så kort tid så prisar marknaden de mest riskfyllda bolagen ännu sämre. 9% av bolagen i USA HY (CDX 33) ingår också i energisektorn som tog rejält med stryk igår. En ökad risk i de mest riskfyllda bolagen driver ner priset ytterligare ganska rejält.

-

Försämrad prissättning från motparter (emittent): När marknaden rör sig så extremt som i början av veckan så tar våra motparter ”det säkra före det osäkra” och ökar skillnaden mellan köp- och säljkurs ordentligt. Detta som säkerhetsmarginal om kunder skulle börja sälja och prissättningen just där och då är osäker samtidigt som väldigt mycket likviditet från marknaden försvinner. När marknaden normaliseras så justeras även detta tillbaka till normala nivåer.

-

Tidigare defaults: Självklart drabbas marknadsvärdet av tidigare kredithändelser i placeringen. En HY USA som drabbats av exempelvis fem kredithändelser, samtidigt som spreadarna i de ca 20 mest riskfyllda återstående bolagen stiger rejält, påverkar marknadskursen negativt.

-

Bankspreadar (emittentrisken): Banksektorn hade en tung inledning på veckan. När marknaden prisar upp risken för banksektorn så drabbar det utestående obligationer utgivna av den banken.

Hur ska man tänka då? Placeringarna är byggda för att med ett bra riskskydd betala ut löpande räntor till kunderna. Där har ingenting förändrats. Riskskyddet mot kredithändelser finns kvar, räntorna fortsätter betalas ut på ca 6-11% varje år vilket kompenserar rejält för den tagna risken. Långsiktiga värdena är dessutom oförändrade på 100, utöver alla framtida kuponger. Man får inte heller glömma att OMX-index just nu ligger på minus på fem år.

De fem punkterna ovan samverkar till att pressa ner marknadspriset här och nu till extremt låga nivåer. Strukturerade produkter är långsiktiga investeringar. Erfarenheten säger att marknaden kommer att lugna ner sig där marknadsvärden och priser normaliseras igen (redan igår tisdag så är priserna upp ca 10-15%). Marknadsvärdet har heller ingen egentlig betydelse för investeraren under löptiden så länge man inte måste sälja just idag. Sen är det naturligtvis tråkigt att se att depåvärdet har fallit när man loggar in. Men – glöm inte att lägga fokus på långsiktigt värde dessa dagar.

Turbulensen skapar investeringsmöjligheter

Den andra sidan av myntet är såklart möjligheten att investera på dessa väldigt höga nivåer. Vi handlade en Europa HY i fredags på en ränta på 11,3% per år – säkerställd för de kommande fem åren. I måndags var rörelserna så stora att det inte ens gick att få några villkor för nya produkter – något som indikerar marknadens extrema osäkerhet. Det vi idag vet är att den investerare som har vågat handla denna typ av placeringar vid extrem turbulens (finanskrisen, Brexit, oron 2015 eller kring årsskiftet 2018/2019) väldigt snabbt har fått betalt i form av höga marknadsvärden och inlåsta, höga kuponger för de kommande fem åren.

När marknaden lugnar ner sig så kommer samtliga fem punkter ovan reverseras och påverka priset positivt. Då kommer den innehavare som orkat vänta ut den stökiga marknaden få betalt för sitt tålamod, och den som har vågat handla ha de bästa marknadsvärdena och villkoren av alla.

Utveckling High Yield Europa

Utveckling High Yield USA