Strukturerade placeringar i backspegeln – när kreditobligationen blev lösningen i tider av hög risk och låg avkastning

2016-03-17

Osäkerhet präglade kreditmarknaden 2012. Samtidigt var kreditspreadarna gynnsamma för en placering som kreditobligationen. Gapet mellan räntan på statsobligationer och räntan på kreditobligationer hade växt. Detta skulle visa sig vara ett utmärkt tillfälle att investera i just kreditobligationer. För den som var villig att bära risk i en instabil kreditmarknad vill säga. Men genom att analysera och acceptera kreditrisken i en kreditobligation kunde den offensive investeraren – nu som då – utnyttja tider av fördelaktiga kreditspreadar för möjlighet till hög avkastning.

Våren 2012 gav Garantum ut placeringen Kreditobligation High Yield USA 1232 som var knuten till högavkastande amerikanska företagsobligationer. Dessa företagsobligationer kallas även för ”High Yield-bolag” och ges ut av olika referensbolag. Placeringsalternativet blev högintressant för många investerare just på grund av osäkerheten som rådde på kreditmarknaden för tillfället. Det kan man i sig tycka är paradoxalt. Men osäkerheten bidrog till ökad marknadsrisk, och därmed steg även avkastningsnivåerna för High Yield-bolag.

Vid lansering erbjöd Kreditobligation High Yield USA 1232 en indikativ avkastningsnivå som på årsbasis motsvarade en kupong om 7% + 3 månaders STIBOR, något som skulle innebära en årsavkastning på 9,3%. Detta var en möjlighet till hög avkastning vid tillfället vida överträffade alla räntebärande alternativ. Men på placeringens startdag blev villkoren ännu bättre då den årliga kupongen fastställdes till hela 9,15% - fram till idag har placeringen betalat ut kuponger om sammanlagt 36,97% för de investerare som fortfarande har kvar den. Investerare fick därmed en årlig avkastning som översteg räntebärande alternativ. Samtidigt var ändå kreditrisken spridd på flera ingående referensbolag istället för endast ett. Placeringen blev på så sätt också ett effektivt och diversifierat alternativ till direktinvesteringar i företagsobligationer.

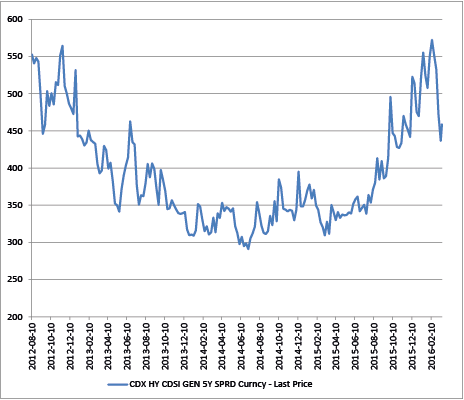

Diagram som visar historik för den av marknaden bedömda risken för en kreditobligation High Yield. Historisk utveckling innebär ingen garanti för den framtida utvecklingen.

Med Kreditobligation High Yield USA nr 1232 gav Garantum investerare ett gyllene tillfälle att gå in på marknaden när kreditspreadarna var extremt gynnsamma för att på så sätt kunna utnyttja fördelarna som en osäker marknad då gav. Investeringen var inte riskfri. Men investeraren som hade analyserat kreditrisken och var villig att bära den gjorde en god affär. Mycket handlar om tidsperspektiv: att köpa i ett läge av hög risk på kreditmarknaden kan visa sig ha varit ett bra utgångsläge – när väl kreditmarknaden normaliseras igen. Strukturerade placeringar är visserligen konstruerade med tanken att de ska hållas löptiden ut. Fast det gäller en placering som Kreditobligation High Yield USA nr 1232 har det givits många tillfällen att sälja av den på andrahandsmarknaden till mycket god förtjänst när risken i kreditmarknaden väl sjönk tillbaka. För investeraren som inte ville omsätta kapitalet var placeringen alltjämt en god investering med hög årlig avkastning.

Idag befinner vi oss i ett liknande marknadsläge som vid 2012 – kreditmarknaden är osäker och marknadsrisken har också stigit. Det innebär också att kreditspreadarna återigen är gynnsamma och chansen till god avkastning finns. I vår aktuella emission finns intressanta investeringsmöjligheter för dig som önskar utmana din traditionella portfölj och söka högre avkastning av vad dagens ränteläge kan ge.